Les marchés boursiers ne reflètent pas l'économie. Ou le font-ils ?

Les investisseurs savent que les marchés boursiers sont rarement le reflet direct d'une économie donnée. Comment savoir si les marchés sont à des prix raisonnables ou non ? Examinons.

Paul

5/24/20256 min temps de lecture

Les marchés boursiers ne reflètent pas l'économie. Ou le font-ils ?

Introduction

On dit souvent que les marchés boursiers et l'économie ne sont pas vraiment liés. Il arrive même qu'un événement donné, comme une hausse des taux d'intérêt par exemple, ait l'effet inverse sur le marché par rapport à ce que l'on pourrait attendre, et les experts s'empresseront de souligner que l'événement « était déjà dans les prix». La question à un million d'euros est de savoir comment nous pouvons savoir si un marché et ses prix reflètent ce qui se passe dans l'économie, si les prix sont raisonnables.

L'idée de ce blog est d'explorer quelques outils qui permettent d'évaluer si le prix d'un marché (ou d'une action) est raisonnable. Comme quelqu'un l'a dit, il vaut mieux acheter une excellente entreprise à un prix raisonnable que l'inverse. Explorons quelques outils que vous pouvez utiliser, en commençant par le niveau micro (entreprise) jusqu'au niveau macro.

Ratios P/B (prix / bénéfice)

Un premier indicateur de base est le ratio PB d'une entreprise. Il suffit de prendre le dernier cours (P) d'une action et de le diviser par le dernier bénéfice par action connu (B). Il s'agit d'un indicateur de base permettant d'évaluer si un prix est bas ou non, mais il s'accompagne de quelques mises en garde. Si un PB est très bas, il peut y avoir des raisons à cela, et cela peut même être un signe que la société n'est pas en très bonne santé financière. À l'inverse, les entreprises technologiques affichent souvent un PB très élevé parce que les investisseurs pensent qu'il y aura beaucoup de croissance dans les années à venir. Dans tous les cas, il est conseillé de s'assurer que d'autres indicateurs, tels que le ratio dettes/fonds propres ou encore le ratio cours/valeur comptable, sont sains. Mais il s'agit là d'une analyse qu'au niveau de l'action individuelle, que nous appliquerons dorénavant aux marchés en examinant les indices et leur ratio cours/bénéfice moyen.

Il est important de se rendre compte que la perception de ce qui est considéré comme un ratio PB raisonnable a beaucoup changé au cours des dernières décennies. Il y a une quarantaine d'années, un PB de 10 à 12 était considéré comme normal, et les investisseurs étaient effrayés à mort par les entreprises japonaises affichant des PB égal ou supérieur à 20. Aujourd'hui, c’est presque la nouvelle norme que les entreprises standard affichent des ratios PB supérieurs à 20. Les choses ont bien changé. Vu encore autrement: un PB de 20 signifie qu'une entreprise doit maintenir le même bénéfice pendant 20 ans pour « couvrir » le prix de l'action. C'est le double de ce qui était considéré normal il y a quelques décennies. Pour donner une idée du PB moyen d'aujourd'hui de 2 marchés le 20 mai 2025

- DOW 30 25.72 (excluant Boeing)

- Stoxx 50 24.79 (excluant Safran)

Exorbitant, à mon avis ! Une correction du marché de 10 à 20 % n'est donc vraiment rien, comme l'a déclaré assez récemment un certain Warren Buffet. Qui suis-je pour contester cela ?

Le Ratio PB Schiller (Schiller PE ratio)

Également connu sous le nom de CAPE (Cyclically Adjusted Price to Earnings ratio), il pousse le concept de ratio PB à un niveau supérieur en l'appliquant à un marché (indice SP500) dans son ensemble. Le PB de Schiller est calculé en divisant la capitalisation boursière par le bénéfice net moyen sur 10 ans, ajusté de l'inflation. Au moment de la rédaction de cet article (le 21 mai 2025), le ratio PB de Schiller du SP500 s'élevait à 36,51 – pas vraiment une aubaine à mon avis.

Vous pouvez le vérifier quotidiennement sur le lien suivant :

https://www.multpl.com/shiller-pe

L’indicateur Buffet

L'indicateur Buffet est un autre excellent outil à consulter. Il indique si les marchés sont sous-évalués ou surévalués, selon la philosophie et les observations de Buffet. La formule est très simple : ratio Buffet = Valeur boursière totale américaine / Produit intérieur brut (PIB) américain.

Au 31 mars 2025, ce ratio s'élevait à 59 100 milliards USD/29 510 milliards USD, soit 200 %. Au moment de la rédaction de cet article, nous avions constaté une valeur de 198 %. Vous pouvez consulter cette valeur quotidiennement sur le lien suivant :

https://www.longtermtrends.net/market-cap-to-gdp-the-buffett-indicator/

Pour convertir ce pourcentage en langage humain, voici le tableau dont vous avez besoin :

Fourchette Evaluation

=< 85 % Très sous-évalué

85 % =< 110 % Légèrement sous-évalué

110 % =< 134 % Juste valeur

134 % =< 159 % Légèrement surévalué

> 159 % Fortement surévalué

Sachant que cet indicateur se positionnait à 198 % au moment de la rédaction de cet article (21 mai 2025), il n'est pas surprenant que Warren Buffett (Berkshire Hathaway) soit assis sur une montagne de liquidités. Et qu'il n'investisse guère pour le moment, faute d'opportunités intéressantes à des valorisations raisonnables.

Indicateur CNN de cupidité et de peur (Greed and fear)

Un autre principe auquel Buffet adhère est qu’il faut «acheter quand les autres ont peur et de vendre quand les autres sont avides». La logique veut que la peur fasse baisser les prix, tandis que la cupidité les fasse monter. Il y a sans doute du vrai dedans, mais comment un investisseur moyen peut-il se faire une idée de l'état d'esprit du marché? C'est là qu'intervient l'indicateur de cupidité et de peur de CNN, que vous pouvez trouver via ce lien :

https://edition.cnn.com/markets/fear-and-greed

Explorez-le !

À l'heure actuelle, cet indicateur se situe clairement dans la zone de la cupidité, alors qu'il y a un mois à peine, nous étions encore dans la zone de la peur extrême. Cela illustre clairement l'impact de l'incertitude sur les marchés, quelle que soit sa cause.

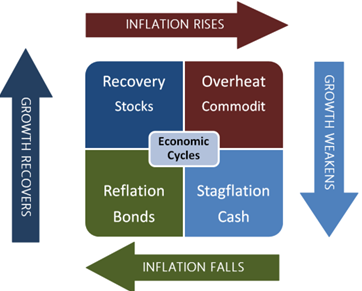

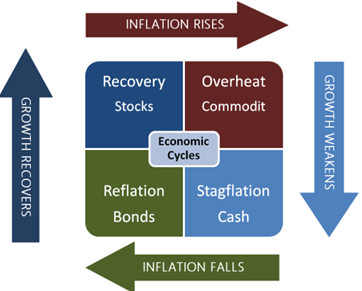

Allocations d'actifs selon le principe de l'horloge économique (PHE)

Sur ce site même, vous pouvez consulter les allocations d'actifs quotidiennes dans le menu déroulant Allocation d'Actifs. Les suggestions d'allocation d'actifs sont le résultat de l’application du principe susmentionné et intègrent les tendances d’estimations prospectives à un an de la croissance du PIB et de l'inflation d'un pays donné. C’est une des approches possibles pour établir un lien entre la (macro)économie et les marchés financiers.

La logique sous-jacente de ce lien est que certaines classes d'actifs ont tendance à mieux se comporter que leurs homologues à un moment donné d'un cycle économique, ce qui nous donne une indication sur la classe d'actifs dans laquelle vous pourriez vouloir investir pour l'année à venir. Quatre classes d'actifs sont prises en compte : les liquidités et assimilés, les obligations (alias revenus fixes), les actions (alias equity) et enfin les matières premières. Si vous examinez ces allocations d'actifs de temps à autre, vous remarquerez des changements dans le temps dans les classes d'actifs suggérées, en faveur ou au détriment d'actions p.ex.

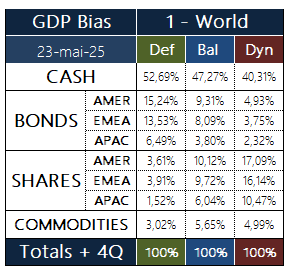

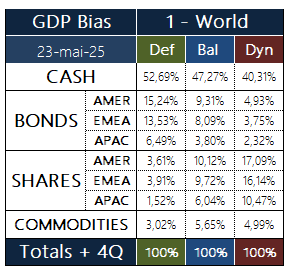

Au moment de la rédaction du présent document, la grille d'allocation d'actifs suivante a été proposée, appliquant une pondération géographique neutre (World), c.à.d. chaque pays conserve son propre PIB comme référence. Le résultat :

Quel que soit le profil de l'investisseur (Défensif, Equilibré ou Dynamique), le pourcentage suggéré de liquidités (ou assimilé comme p.ex. des bons de Trésor à court terme) est très élevé. Si l'on ajoute à l'équation des obligations à faible risque, on obtient des pourcentages très élevés en liquidités et obligations.

Même le profil plus agressif d’un investisseur « dynamique » est censé réserver plus de 50 % du portefeuille aux liquidités et obligations, avec « seulement » 43,7 % (17,09 + 16,14 + 10,47)) en actions. Étant donné qu'un profil « dynamique » est axé sur les marchés boursiers, nous pouvons le consulter pour avoir une idée du vent qui souffle sur les marchés boursiers.

CONCLUSION

En rassemblant tous ces éléments, nous avons établi un tableau qui brosse un tableau plus large :

1. PB moyen du DOW 30 25,72 Très élevé

2. PB moyen du Stoxx50 24,79 Très élevé

3. Ratio PB de Schiller SP500 36,51 Très élevé

4. Indicateur Buffet 198 % Largement surévalué

5. Indicateur CNN Cupidité et peur Cupidité

6. PHE – Dynamique cash/obligations 50.29% Très élevé

Je ne sais pas ce que vous en pensez, mais ces six indicateurs me semblent indiquer très clairement que les marchés actuels sont très, très chers. Remplacez le mot « cupidité » par FOMO (Fear Of Missing Out - c.à.d. la peur de rater une occasion ou la dernière information) et vous avez peut-être un des derniers éléments qui font encore tourner les marchés pour le moment.

Cela me fait penser fortement à un dessin humoristique qui disait : « Achetez maintenant, vous pourrez toujours paniquer plus tard ». Mauvais conseil. En citant Buffet une fois de plus, une correction de 10 à 20 % n'est vraiment rien, et il ne faut donc pas s'étonner si et quand elle se produit.

Investissez judicieusement et restez curieux !

MY INVESTMENT ASSISTANT

INFORMATIONS IMPORTANTES

Abonnez-vous et recevez notre sélection de liens de sites financiers.

Empowering Investors with tools